2017年度计财部信息公开

2019-01-23 8 537

(一)年度报告

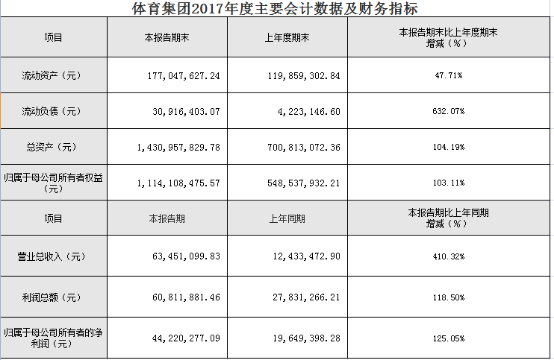

2.主要会计数据和财务指标;(计财部)

![]() 4.财务会计报告和审计报告摘要;(计财部)

4.财务会计报告和审计报告摘要;(计财部)

一、财务报表的编制基础

1、编制基础

本公司根据实际发生的交易和事项,按照财政部颁布的《企业会计准则—基本准则》和具体企业会计准则、企业会计准则应用指南、企业会计准则解释及其他相关规定(以下合称“企业会计准则”)进行确认和计量,在此基础上编制财务报表。

2、持续经营

公司自本报告期末至少12个月内具备持续经营能力,无影响持续经营能力的重大事项。

二、本期合并财务报表范围及其变化情况

1、本期合并财务报表范围

本期财务报表合并范围包括公司及公司的全资子公司青奥产业南京有限公司、 南京体育产业资源配套服务中心有限责任公司、南京龙江体育投资管理有限公司、南京龙江体育文化传播有限公司、南京全民健身中心有限公司和控股子公司南京紫金体育产业股份有限公司、南京体育集团场馆运营管理有限公司。

2、本期合并财务报表范围变化情况

本期新纳入合并范围的子公司包括:南京体育产业资源配套服务中心有限责任公司、南京龙江体育投资管理有限公司、南京龙江体育文化传播有限公司、南京全民健身中心有限公司、南京体育集团场馆运营管理有限公司。

三、合并财务报表的编制方法

1、合并范围

本公司合并财务报表的合并范围以控制为基础予以确定,除有证据表明不能控制被投资单位的之外,本公司直接或间接持有被投资单位50%以上的表决权,或虽未持有50%以上表决权但满足以下条件之一的,将被投资单位纳入合并财务报表范围:通过与被投资单位其他投资者之间的协议,拥有被投资单位50%以上的表决权;根据公司章程或协议,有权决定被投资单位的财务和经营政策;有权任免被投资单位的董事会或类似机构的多数成员;在被投资单位的董事会或类似机构占多数表决权。

2、合并财务报表编制方法

本公司合并财务报表以母公司和各子公司的财务报表为基础,根据其他有关资料,对子公司的长期股权投资按照权益法调整后编制。编制时将母公司与各子公司及各子公司之间的重要投资、往来、存货购销等内部交易及其未实现利润抵销后逐项合并,并计算少数股东权益和少数股东本期收益。如果子公司会计政策及会计期间与母公司不一致,合并前先按母公司的会计政策及会计期间调整子公司会计报表。

3、报告期增加减少子公司的合并报表处理

在报告期内,因同一控制下企业合并增加的子公司,编制合并资产负债表时,调整合并资产负债表的年初余额。因非同一控制下企业合并增加的子公司,编制合并资产负债表时,不调整合并资产负债表的年初余额。在报告期内处置子公司,编制合并资产负债表时,不调整合并资产负债表的年初余额。

在报告期内,因同一控制下企业合并增加的子公司,将该子公司在合并当期的期初至报告期末的收入、费用、利润纳入合并利润表,将该子公司合并当期期初至报告期末的现金流量纳入合并现金流量表。因非同一控制下企业合并增加的子公司,将该子公司自购买日至报告期末的收入、费用、利润纳入合并利润表,将该子公司购买日至报告期末的现金流量纳入合并现金流量表。在报告期内处置子公司,将该子公司期初至处置日的收入、费用、利润纳入合并利润表,将该子公司期初至处置日的现金流量纳入合并现金流量表。

因处置部分股权投资或其他原因丧失了对原有子公司控制权时,对于处置后的剩余股权投资,按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益。与原有子公司股权投资相关的其他综合收益,在丧失控制权时转为当期投资收益。

因购买少数股权新取得的长期股权投资与按照新增持股比例计算应享有子公司的可辨认净资产份额之间的差额,以及在不丧失控制权的情况下因部分处置对子公司的股权投资而取得的处置价款与处置长期股权投资相对应享有子公司净资产份额的差额,均调整合并资产负债表中的资本公积中的股本溢价,资本公积中的股本溢价不足冲减的,调整留存收益。

4、分步处置股权至丧失控制权的合并报表处理

处置对子公司股权投资直至丧失控制权的各项交易属于一揽子交易的,将各项交易作为一项处置子公司并丧失控制权的交易进行会计处理;但是,在丧失控制权之前每一次处置价款与处置投资对应的享有该子公司净资产份额的差额,在合并财务报表中确认为其他综合收益,在丧失控制权时一并转入丧失控制权当期的损益。不属于一揽子交易的,在丧失控制权之前与丧失控制权时,按照前述不丧失控制权的情况下部分处置对子公司的股权投资与丧失对原有子公司控制权时的会计政策实施会计处理。

四、审计报告的意见类型

北京永拓会计师事务所(特殊普通合伙)对南京体育产业集团2017年度财务报表出具了标准无保留意见审计报告。

7.政府扶持政策的信息,包括获得大额政府补贴或拨款等;(计财部)

2017年度集团获得赛事专项资金拨款200万元

(二)“三重一大”事项

4.大额资金的调动及使用情况。(计财部)

2017年度,集团按照南京体育集团场馆运营管理有限公司章程规定的出资额、出资方式、出资期限实际缴纳出资额1800万元,集团出资100万元新设南京体育产业资源配套服务中心有限责任公司,集团对青奥产业南京有限公司增资250万元。

2.主要会计数据和财务指标;(计财部)

4.财务会计报告和审计报告摘要;(计财部)

4.财务会计报告和审计报告摘要;(计财部)一、财务报表的编制基础

1、编制基础

本公司根据实际发生的交易和事项,按照财政部颁布的《企业会计准则—基本准则》和具体企业会计准则、企业会计准则应用指南、企业会计准则解释及其他相关规定(以下合称“企业会计准则”)进行确认和计量,在此基础上编制财务报表。

2、持续经营

公司自本报告期末至少12个月内具备持续经营能力,无影响持续经营能力的重大事项。

二、本期合并财务报表范围及其变化情况

1、本期合并财务报表范围

本期财务报表合并范围包括公司及公司的全资子公司青奥产业南京有限公司、 南京体育产业资源配套服务中心有限责任公司、南京龙江体育投资管理有限公司、南京龙江体育文化传播有限公司、南京全民健身中心有限公司和控股子公司南京紫金体育产业股份有限公司、南京体育集团场馆运营管理有限公司。

2、本期合并财务报表范围变化情况

本期新纳入合并范围的子公司包括:南京体育产业资源配套服务中心有限责任公司、南京龙江体育投资管理有限公司、南京龙江体育文化传播有限公司、南京全民健身中心有限公司、南京体育集团场馆运营管理有限公司。

三、合并财务报表的编制方法

1、合并范围

本公司合并财务报表的合并范围以控制为基础予以确定,除有证据表明不能控制被投资单位的之外,本公司直接或间接持有被投资单位50%以上的表决权,或虽未持有50%以上表决权但满足以下条件之一的,将被投资单位纳入合并财务报表范围:通过与被投资单位其他投资者之间的协议,拥有被投资单位50%以上的表决权;根据公司章程或协议,有权决定被投资单位的财务和经营政策;有权任免被投资单位的董事会或类似机构的多数成员;在被投资单位的董事会或类似机构占多数表决权。

2、合并财务报表编制方法

本公司合并财务报表以母公司和各子公司的财务报表为基础,根据其他有关资料,对子公司的长期股权投资按照权益法调整后编制。编制时将母公司与各子公司及各子公司之间的重要投资、往来、存货购销等内部交易及其未实现利润抵销后逐项合并,并计算少数股东权益和少数股东本期收益。如果子公司会计政策及会计期间与母公司不一致,合并前先按母公司的会计政策及会计期间调整子公司会计报表。

3、报告期增加减少子公司的合并报表处理

在报告期内,因同一控制下企业合并增加的子公司,编制合并资产负债表时,调整合并资产负债表的年初余额。因非同一控制下企业合并增加的子公司,编制合并资产负债表时,不调整合并资产负债表的年初余额。在报告期内处置子公司,编制合并资产负债表时,不调整合并资产负债表的年初余额。

在报告期内,因同一控制下企业合并增加的子公司,将该子公司在合并当期的期初至报告期末的收入、费用、利润纳入合并利润表,将该子公司合并当期期初至报告期末的现金流量纳入合并现金流量表。因非同一控制下企业合并增加的子公司,将该子公司自购买日至报告期末的收入、费用、利润纳入合并利润表,将该子公司购买日至报告期末的现金流量纳入合并现金流量表。在报告期内处置子公司,将该子公司期初至处置日的收入、费用、利润纳入合并利润表,将该子公司期初至处置日的现金流量纳入合并现金流量表。

因处置部分股权投资或其他原因丧失了对原有子公司控制权时,对于处置后的剩余股权投资,按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益。与原有子公司股权投资相关的其他综合收益,在丧失控制权时转为当期投资收益。

因购买少数股权新取得的长期股权投资与按照新增持股比例计算应享有子公司的可辨认净资产份额之间的差额,以及在不丧失控制权的情况下因部分处置对子公司的股权投资而取得的处置价款与处置长期股权投资相对应享有子公司净资产份额的差额,均调整合并资产负债表中的资本公积中的股本溢价,资本公积中的股本溢价不足冲减的,调整留存收益。

4、分步处置股权至丧失控制权的合并报表处理

处置对子公司股权投资直至丧失控制权的各项交易属于一揽子交易的,将各项交易作为一项处置子公司并丧失控制权的交易进行会计处理;但是,在丧失控制权之前每一次处置价款与处置投资对应的享有该子公司净资产份额的差额,在合并财务报表中确认为其他综合收益,在丧失控制权时一并转入丧失控制权当期的损益。不属于一揽子交易的,在丧失控制权之前与丧失控制权时,按照前述不丧失控制权的情况下部分处置对子公司的股权投资与丧失对原有子公司控制权时的会计政策实施会计处理。

四、审计报告的意见类型

北京永拓会计师事务所(特殊普通合伙)对南京体育产业集团2017年度财务报表出具了标准无保留意见审计报告。

7.政府扶持政策的信息,包括获得大额政府补贴或拨款等;(计财部)

2017年度集团获得赛事专项资金拨款200万元

(二)“三重一大”事项

4.大额资金的调动及使用情况。(计财部)

2017年度,集团按照南京体育集团场馆运营管理有限公司章程规定的出资额、出资方式、出资期限实际缴纳出资额1800万元,集团出资100万元新设南京体育产业资源配套服务中心有限责任公司,集团对青奥产业南京有限公司增资250万元。

您可能感兴趣

南京龙江体育文化传播有限公司 2021年三季度信息公开

2021.10.27

子企业信息公开 / 南京龙江体育文化传播有限公司 / 季度信息